코로나19 팬데믹은 소비 패턴의 변화와 함께 개인의 저축률에도 중대한 영향을 미쳤습니다. 이 글에서는 한국의 개인 순저축률이 어떻게 변화했으며, 이러한 변화가 경제에 어떤 영향을 미치고 있는지를 분석해보고자 합니다.

팬데믹 기간 동안의 저축률 상승

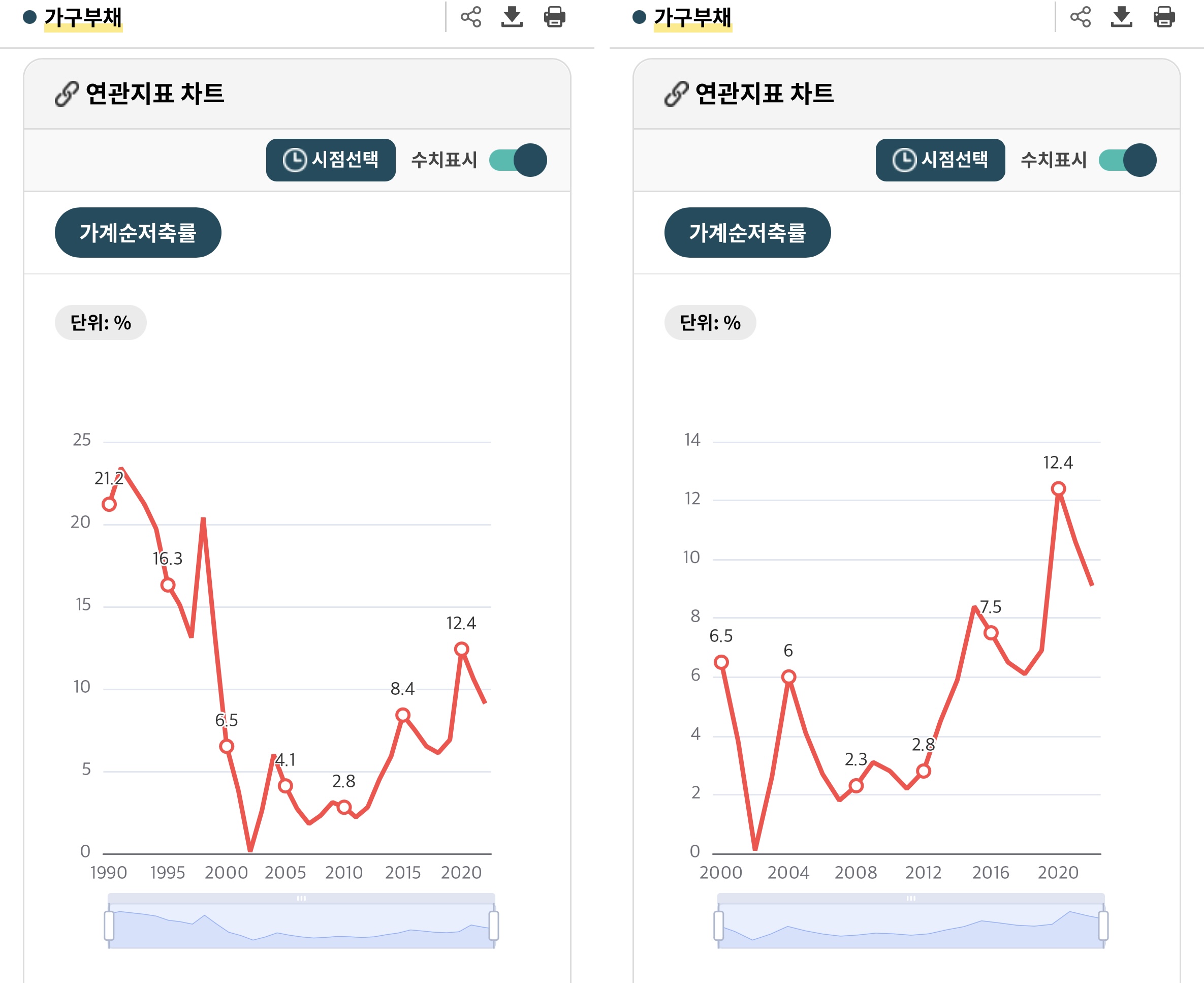

한국의 개인 순저축률은 지난 수십 년 간 변화무쌍한 추세를 보여왔습니다. 특히 1990년대 이후 지속적인 하락세로 이어져 오다가 팬데믹 기간 동안 한국의 가계는 소비를 줄이고 저축을 늘리는 경향을 보였습니다. 정부의 재난 지원금과 같은 이전 소득 증가로 인해 2020년 1분기부터 2021년 3분기까지 평균적으로 가구당 약 310만 원의 초과 저축이 발생했습니다. 이는 한국의 2020년 명목 GDP의 3.5%에 해당하는 규모입니다.

이러한 저축률 변동의 주요 요인으로는 가계의 소득 증가, 소비 패턴의 변화, 그리고 금리의 변동 등이 있습니다. 특히, 금융위기, 경제 성장률 변화 등 거시경제적 요소가 개인저축률에 큰 영향을 미쳤다고 할 수 있습니다.

순저축률 정보 확인하는 방법

국내 개인 순저축률 관련 통계자료는 주로 다음과 같은 공식 기관을 통해 확인할 수 있습니다.

국가통계포털(KOSIS)

대한민국 통계청에서 운영하는 국가통계 포털로, 다양한 경제 지표들을 포함하여 순저축률에 관한 통계를 제공합니다.

>>국가통계포털 바로가기

KOSIS 100대 지표

국가통계포털 KOSIS에서 제공하는 100대 지표 내에 가계순저축률과 관련된 데이터를 확인할 수 있습니다. 이곳에서는 시각적으로 데이터를 확인할 수 있어 보다 편리하게 정보를 얻을 수 있습니다.

>> KOSIS 100대 지표 바로가기

순저축률 변화의 경제적 파급 효과

이러한 저축률의 상승은 한국 경제에 여러 가지 영향을 미칩니다. 높아진 저축률은 소비 감소를 의미하며, 이는 경제 성장의 주요 동력인 내수를 약화시킬 수 있습니다. 반면, 높은 저축률은 자본 시장에 대한 투자 증가로 이어질 수 있으며, 이는 장기적으로 경제 성장에 긍정적인 영향을 줄 수 있습니다.

팬데믹 이후의 경제 회복 과정에서 개인의 저축률은 중요한 변수로 작용할 것입니다. 정부와 정책 입안자들은 가계의 소비를 장려하고, 동시에 안정적인 자본 시장을 유지하기 위한 정책을 모색해야 할 것입니다. 이를 통해 경제의 균형 잡힌 성장을 도모하고, 가계의 재정 안정성을 강화할 수 있을 것입니다.

'경제,사회 소식' 카테고리의 다른 글

| 바이든과 네타냐후: 오랜 역사와 복잡한 관계 (0) | 2024.03.14 |

|---|---|

| EU의 AI 규제법 (AI Act) 최종안 정리 (0) | 2024.03.14 |

| 안보의 새 지평을 여는 스웨덴의 NATO 가입 (0) | 2024.03.08 |

| 기업출산지원금 세제 지원 논란 정리 (0) | 2024.03.06 |

| 외환보유액의 흐름이 국가 경제에 미치는 파장 (0) | 2024.03.06 |